Erschwinglichkeit: Oft fehlt nicht das Einkommen, sondern Eigenkapital

Von den Mieterhaushalten, deren Bewohnerinnen und Bewohner zwischen 30 und 44 Jahre alt sind, verfügen zwar 39 % über ein ausreichendes Einkommen für die Finanzierung einer regionaltypischen Wohnimmobilie. Allerdings haben nur 5,7 % genügend Geld angespart, um die Kaufnebenkosten und darüber hinaus noch 20 % des Kaufpreises aus Eigenkapital zu finanzieren. Das zeigt die aktuelle Ausgabe des Erschwinglichkeitsbarometers von LBS Research und dem Marktforschungsinstitut empirica. Im Vorjahr erreichten noch 40 % der befragten Haushalte die Einkommensschwelle und 5,8 % die Eigenkapitalschwelle. Damit scheitere der Erwerb von Wohneigentum häufiger an fehlendem Eigenkapital als an zu niedrigem Einkommen, schreibt LBS Research im Kommentar zur Marktstudie.

Wenn es um die Anspardauer für das Eigenkapital beim Immobilienerwerb geht, gibt es laut einer aktuellen Studie des Kiel Instituts für Weltwirtschaft große regionale Unterschiede. Wer ein Fünftel seines verfügbaren Einkommens spart, hat im Kyffhäuserkreis schon nach knapp vier Jahren ausreichend Eigenkapital für eine durchschnittliche Immobilie. In der Region München beträgt die Spardauer hingegen weit über 20 Jahre. Grund für die Differenzen seien auch hohe Erwerbsnebenkosten, schreiben die Studienautorinnen und -autoren. So benötigen Sparerinnen und Sparer in Berlin oder Frankfurt mehr als drei Jahre, um alleine die Aufwendungen für Notar und Grunderwerbsteuer anzusparen. Besonders schwierig sei der Weg zum Wohneigentum für junge Menschen, schreibt die WirtschaftsWoche unter Berufung auf verschiedene Studien. Bei Käuferinnen und Käufer, die mit Mitte Zwanzig eine Immobilie erwerben, seien Beleihungsausläufe über 90 % die Regel. (LBS Research, Kiel Institut für Weltwirtschaft, WirtschaftsWoche)

Anstieg der Baukosten setzt sich fort

Laut Statistischem Bundesamt sind die Baupreise im Februar im Vergleich zum Vorjahresmonat um 3,3 % gestiegen. Besonders stark verteuert haben sich die Preise für Zimmer- und Holzbauarbeiten (+ 5,5 %) und Elektroinstallation (+ 5,4 %). In der aktuellen ifo-Konjunkturumfrage rechnen Hersteller von Baumaterialien mit weiteren Preissteigerungen. Ursache sei, dass die Branche einen besonders hohen Anteil der Energiekosten am Produktionswert habe, erläutert ifo-Branchenanalyst Nicolas Bunde. Rechtsanwalt Oliver Kroos, Vorsitzender der Arbeitsgemeinschaft Bau- und Immobilienrecht im Deutschen Anwaltverein rät Bauunternehmen zur Aufnahme von Preisgleitklauseln in Bauverträge. Was Baufirmen Sicherheit bringt, kann jedoch für Bauherren zum Risiko werden: Wer sich mit einer Preisgleitklausel einverstanden erklärt, muss damit rechnen, dass am Ende die Kosten höher sind als ursprünglich angeboten. (Statistisches Bundesamt, ifo Institut, B_I Baumagazin)

Heizungsgesetz-Reform: Verzögerung sorgt für Rechtsunsicherheit

Bei der Reform des Gebäudemodernisierungsgesetzes – landläufig auch als „Heizungsgesetz“ bekannt – ist die Bundesregierung im Verzug, denn ursprünglich sollte bis Ostern ein Kabinettsbeschluss vorliegen. Die Deutsche Handwerks Zeitung berichtet, dass die Verhandlungen zwischen Bau- und Wirtschaftsministerium und den zuständigen Länderministerien noch nicht abgeschlossen seien. Nach Einschätzung des Fachverbands Sanitär-Heizung-Klima ist nicht mehr damit zu rechnen, dass die Gesetzesnovelle wie ursprünglich geplant zum 1. Juli 2026 in Kraft tritt. Das habe Folgen für Hauseigentümerinnen und Hauseigentümer in Großstädten, warnt der Verband. Nach bisherigem Recht müssen nämlich in Städten mit mehr als 100.000 Einwohnern ab diesem Stichtag neue Heizungen zu mindestens 65 % mit erneuerbaren Energien betrieben werden – eine Vorschrift, die mit der Reform eigentlich abgeschafft werden sollte. Der Heizungsbauerverband fordert daher eine Übergangsfrist für Großstädte, um für Eigentümerinnen und Eigentümer und Handwerkerinnen und Handwerker Klarheit zu schaffen. (Deutsche Handwerks Zeitung)

Pfandbriefbanken-Verband veröffentlicht Checkliste für Erbbaurecht-Finanzierungen

Die Finanzierung von Immobilien mit Erbbaurecht bringt in der Finanzierungsberatung einige Herausforderungen mit sich. Neben der Finanzierung des Gebäudes ist nicht nur die Höhe der Erbpacht mit zu berücksichtigen, sondern es gilt auch weitere Modalitäten wie die Laufzeit des Erbbauvertrags oder Wertsicherungsklauseln im Erbbauvertrag zu bewerten. Um sowohl Beraterinnen und Beratern als auch Banken den Umgang mit Erbbaurechten in der Finanzierung zu erleichtern, hat der Verband deutscher Pfandbriefbanken (vdp) eine Checkliste veröffentlicht. Anhand der Liste lässt sich prüfen, ob ein Erbbaurecht problemlos auch bei Pfandbriefbanken finanziert werden kann und welche Vertragsklauseln den Beleihungswert beeinflussen können. Da in den vergangenen Jahren viele Kommunen Grundstücke im Erbbaurecht vergeben, habe die Bedeutung in der Finanzierung zugenommen, sagt Moritz Leo, stellvertretender Bereichsleister Deckungswerte beim vdp, und ergänzt: „Mit unserer Checkliste möchten wir die Finanzierung von Erbbaurechten erleichtern und Antworten auf häufige Fragen zum Thema geben.“ ( Cash online, vdp)

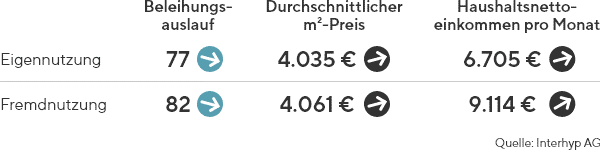

Aktuelle Finanzierungskennzahlen

Abgebildet sind Durchschnittswerte auf Basis der Finanzierungskennzahlen der Interhyp Gruppe. Pfeile zeigen die Trendentwicklung im Vergleich zum Vormonat an.