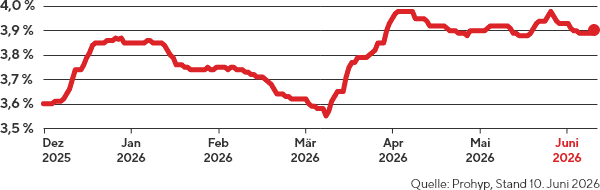

EZB erhöht Leitzins – Bauzinsen bleiben stabil

Die Europäische Zentralbank (EZB) hat am 11. Juni den Leitzins angehoben. Der für Banken und Sparer wichtige Einlagenzins steigt von 2,0 % auf 2,25 %. Damit reagiert die Notenbank auf den massiven Preisdruck besonders bei Energieprodukten infolge des Iran-Konflikts, der die Inflation im Euroraum zuletzt auf 3,2 % getrieben hat. Welche Auswirkungen diese Entscheidung auf die Entwicklung der Bauzinsen hat, ordnet Jörg Utecht, CEO der Interhyp-Gruppe, im aktuellen Zinsupdate wie folgt ein: „Für Kaufinteressierte bedeutet der Zinsschritt der EZB kein Grund zur Unruhe, da die Kapitalmärkte die Erhöhung bereits in den vergangenen Wochen eingepreist haben. Angesichts der konjunkturellen Schwäche im Euroraum ist der Spielraum für weitere Leitzins-Erhöhungen zudem begrenzt. Bei den Bauzinsen sehen wir aktuell eine Plateaubildung um rund 4 % für zehnjährige Darlehen.“

Das Interhyp-Bankenpanel bestätigt dieses Bild: 75 % der befragten Institute erwarten kurzfristig eine Seitwärtsbewegung der Zinsen, langfristig rechnen sogar alle Expertinnen und Experten mit einem stabilen Niveau. (Der Spiegel, Handelsblatt +)

Leistbarkeitsstudie 2026: Wahrnehmung der Leistbarkeit sinkt, Budgets werden größer

Die neue Interhyp-Leistbarkeitsstudie verdeutlicht, dass der Immobilienkauf in Deutschland zunehmend als Herausforderung wahrgenommen wird. 46 % der Deutschen bewerten Immobilien in ihrer Region mittlerweile als „kaum leistbar“ – ein Anstieg um sieben Prozentpunkte gegenüber dem Vorjahr. Besonders kritisch blicken die sogenannten „Planer“ (Menschen, die in den nächsten ein bis zwei Jahren kaufen wollen) auf den Markt: 52 % von ihnen empfinden eine Immobilie in ihrer Wunschregion für sie persönlich als schwer oder gar nicht leistbar. Gleichzeitig passen sich die Kaufinteressierten an die Marktrealität an: Das durchschnittlich kalkulierte Budget stieg deutlich auf rund 384.000 Euro an. Ein zentraler Unsicherheitsfaktor bleibt die Politik: 70 % der Befragten geben an, dass die aktuelle politische und wirtschaftliche Lage den Immobilienkauf erschwert. Die Studie deckt zudem eine Diskrepanz beim Eigenkapitalaufbau auf: 54 % der “Planer” glauben, ihr Anspar-Ziel in weniger als fünf Jahren zu erreichen. Die Erfahrung der tatsächlichen “Käufer” zeigt jedoch: Zwei von drei “Käufern” (65 %) benötigten länger als fünf Jahre, jede oder jeder Dritte sogar über zehn Jahre.

Immobilienmarkt: Die Schere zwischen Erben und Mietern klafft weiter auseinander

Ein aktueller Bericht der ZEIT thematisiert das wachsende Problem der Finanzierungslücke („Equity-Gap“). Eigenkapital ist demnach zum entscheidenden Flaschenhals für den Immobilienmarkt geworden. In Großstädten wie Berlin, München oder Hamburg hat das private Familienvermögen – oft als „Bank of Mum and Dad“ bezeichnet – inzwischen mehr Einfluss auf die Verteilung von Wohneigentum als staatliche Förderprogramme. Laut Daten der Interhyp-Wohntraumstudie haben bereits 42 % der Millennials (31- bis 45-Jährige) beim Kauf auf Erbschaften oder Schenkungen zurückgegriffen. Wer hingegen aus eigener Kraft sparen muss und gleichzeitig hohe Mieten zahlt, benötigt laut Kiel Institut für Weltwirtschaft im Schnitt 14 Jahre für das Eigenkapital einer Eigentumswohnung und bis zu 22 Jahre für ein Einfamilienhaus. Es entsteht eine neue Klasse von Immobilienkäuferinnen und -käufern, die sogenannten „Nepo-Homebuyers“, die nicht primär durch Einkommen, sondern durch familiäre Vermögensübertragungen ins Eigentum gelangen. (DIE ZEIT)

Wie schnell kann Baufinanzierung wirklich werden – und was bedeutet das für den Markt?

In der aktuellen Folge von „Deep Banking“ beleuchtet Ralph Müller (COO der ING Deutschland) den technologischen Wandel der Branche. Im Fokus steht die Frage, wie Geschwindigkeit bei volatilen Zinsen zum entscheidenden Faktor wird. Diskutiert wird der Übergang von manuellen Prüfungen hin zu KI-gestützten Sofortentscheidungen und automatisierten Objektbewertungen (unter anderem via Satellitenbilder). Die Folge gibt einen tiefen Einblick in das Potenzial von „Instant-Baufi“ als künftigem Marktstandard. (Finanz-Szene)

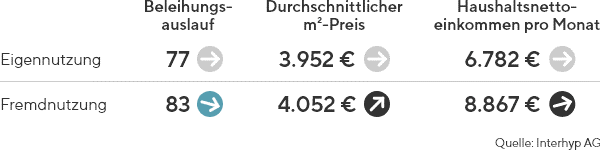

Aktuelle Finanzierungskennzahlen

Abgebildet sind Durchschnittswerte auf Basis der Finanzierungskennzahlen der Interhyp Gruppe. Pfeile zeigen die Trendentwicklung im Vergleich zum Vormonat an.