Iran-Krieg dürfte Bauzinsen verteuern

Der Iran-Krieg hat Auswirkungen auf die Öl- und Gaspreise. Der Preis für Erdgas stieg zwischenzeitlich auf den höchsten Stand seit mehr als drei Jahren. Hauptgrund ist ein Lieferstopp von Flüssigerdgas (LNG) aus dem Förderland Katar sowie die Sperrung der Straße von Hormus, durch die rund 20 % der weltweiten Ölmenge transportiert werden. Ein längerer Krieg erhöht nach Aussagen der Europäischen Zentralbank (EZB) die Gefahr eines Inflationsschubs in der Euro-Zone. Gleichzeitig verschlechtern sich die Wachstumsaussichten. Ein wochen- oder monatelanger Krieg könnte die Inflationsrate im Euroraum auf knapp 3 % steigen lassen. Mit einer schnellen geldpolitischen Reaktion ist allerdings nicht zu rechnen. Das geht aus einer Umfrage der Börsen-Zeitung hervor. Die Bauzinsen orientieren sich nur indirekt am EZB-Leitzins, sondern vor allem an den langfristigen Kapitalmarktzinsen, insbesondere den Renditen zehnjähriger Bundesanleihen. Steigt die Inflationserwartung, steigen auch die Renditen für Staatsanleihen, was zu höheren Bauzinsen führt. ( Tagesschau, Börsen-Zeitung)

Zinssatz ab 1% für Effizienzhaus 55

Die Zinskonditionen für KfW-Förderung im Wohnungsneubau haben sich Anfang März verbessert. Sie betreffen das Programm Effizienzhaus 55-Plus und EH 40. Eine EH55-Förderung ist nun für einen Zinssatz von 1 % effektiver Jahreszins bei zehn Jahren Laufzeit und zehn Jahren Zinsbindung möglich. Voraussetzung ist, dass das Bauprojekt bereits geplant ist und eine Baugenehmigung vorliegt. Die Zinsen im Förderprogramm Klimafreundlicher Neubau (KFN) für den Neubau eines Effizienzhauses 40 wurden auf 0,6 % gesenkt. Seit dem Start der befristeten EH55-Förderung Mitte Dezember 2025 sind rund 17.000 Wohneinheiten gefördert worden. Von den eigens dafür bereitstehenden 800 Millionen Euro wurde bislang jedoch nur etwa ein Viertel abgerufen. (KfW)

sstau birgt Verhandlungsspielraum

Jedes zweite Einfamilienhaus, das im vergangenen Jahr auf dem Portal Immowelt zum Verkauf angeboten wurde, muss dringend saniert werden. Von allen inserierten Bestandsimmobilien wiesen 36 % die schlechtesten Klassen F bis H auf. Das eröffnet Verhandlungsmöglichkeiten für Käuferinnen und Käufer, sagt Robert Wagner, eschäftsführer von Immowelt: „Hoher Sanierungsbedarf muss im Rahmen der Gesamtinvestitionen beachtet werden, es eröffnet aber auch Spielraum für Preisverhandlungen.“ Um das politische Ziel der Klimaneutralität im Wohnsektor bis zum Jahr 2050 zu erreichen, muss die Sanierungsquote deutlich steigen. Neben Förderungen ist gerade für Vermieterinnen und Vermieter wichtig zu wissen, dass sie bei einer energetischen Sanierung bis zu 8 % der aufgewendeten Modernisierungskosten jährlich auf die Miete aufschlagen können. (Immowelt, Handelsblatt+)

Studie: Selbstgenutzte Immobilie ist rentable Altersvorsorge

Was lohnt sich mehr: das gesamte Ersparte in einem Aktiendepot anzulegen oder eine Immobilie zu kaufen? Für eine Studie des Empirica-Instituts wurden die Renditen von Aktien mit denen von Wohneigentum über einen Zeitraum von 50 Jahren verglichen. Im Ergebnis gleichen sich die effektiven Renditen beider Investitionen weitgehend an. Wer auf Aktien setzt, muss zusätzlich eine große Disziplin aufbringen, um zusätzlich die Altersvorsorge zu sichern. Eine dauerhaft moderate Miete ist ebenfalls hilfreich. Wer dagegen auf die weniger volatile Investition in eine Immobilie setzt, die selbst bewohnt wird, erhält die Rendite in Form der ersparten Miete steuerfrei. Vor allem langfristig zahlt sich Wohneigentum aus. „Sobald die Immobilie abbezahlt ist, sinken die Wohnkosten drastisch. Der Selbstnutzer profitiert dann nicht nur von Wertsteigerungen, sondern auch dauerhaft von der „Mietrendite“ – also der ersparten Miete, die Mieterinnen und Mieter weiterzahlen müssen. Dadurch entsteht finanzieller Freiraum für Konsum oder zusätzliche Vorsorge”, heißt es in der Studie. Wichtig ist aber auch für Immobilienbesitzerinnen und -besitzer eine zusätzliche Altersvorsorge, denn das investierte Vermögen ist in der Immobilie gebunden. (Empirica Institut, Handelsblatt+)

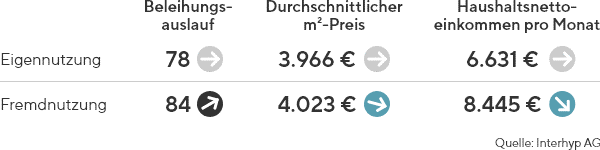

Aktuelle Finanzierungskennzahlen

Abgebildet sind Durchschnittswerte auf Basis der Finanzierungskennzahlen der Interhyp Gruppe. Pfeile zeigen die Trendentwicklung im Vergleich zum Vormonat an.